“聪明车+智慧路” 车联网“新基建”规模或达万亿

政策频频加持、核心标准确立、发展路径明确,2020年我国智能网联汽车应用正在加速落地,被纳入“新基建”的车联网正在以超预期速度发展,相关投资将围绕着"聪明的车+智慧的路"大笔铺开。

政策加持:车联网成新基建有机组成

2020年2月24日,国家发改委、工信部等11个部委联合发布《智能汽车创新发展战略》,提出到2025年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成。

发展战略要求2025年实现有条件自动驾驶的智能汽车达到规模化生产、实现高度自动驾驶的智能汽车在特定环境下市场化应用;智能交通系统和智慧城市相关设施建设取得积极进展,车用无线通信网络(LTE-V2X等)实现区域覆盖,新一代车用无线通信网络(5G-V2X)在部分城市、高速公路逐步开展应用,高精度时空基准服务网络实现全覆盖。

光大证券分析师邵将说:“虽然2018年底工信部、交通部先后发布《车联网(智能网联汽车)产业发展行动计划》、《数字交通发展规划纲要》等政策文件,但是仍缺少顶层性的规划政策以统筹各类资源,指导行业发展。此份发展战略填补了纲领性政策的空白。”

今年春节后,作为逆周期政策之一的“新基建”在高层会议中频繁被提及,发力于科技端的新基础设施建设,包括5G、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大板块。

3月初的中央政治局会议上提出,要加快推进国家规划已明确的重大工程和基础设施建设,加快新型基础设施建设进度。

业内人士指出,车联网是5G大产业的有机组成部分,而且是5G产业中技术最成熟、空间最广阔、产业配套最齐全的应用场景之一,可望成为新基建的前锋。

标准明确:我国技术路线C-V2X后来居上 广纳全球阵营

公开资料显示,车联网技术路径一直有两派,分别是基于Wi-Fi改进的DSRC与基于蜂窝网络的C-V2X。

C-V2X包含LTE-V2X、5G-V2X及后续演进。C-V2X中,X可以是车、路、人、网,V2X将这些参与要素有机地联系在一起,C则代表着信息交互是基于蜂窝网络完成,如4G、5G网络。

我国车联网选择C-V2X路径,因为相较于DSRC,C-V2X支持低时延直接通信,高速、高密度场景,且覆盖面积大,通信距离远。

中国信通院2019年末发布的车联网白皮书显示,工信部和国家标准化委员会此前已发布了车联网标准化体系的一系列政策指南,国内多个相关行业标准委员会联合签署了《加强汽车、智能交通、通信及交通管理C-V2X标准合作的框架协议》。华为、中国移动联合上汽集团等多次道路测试均基于C-V2X。

2019年年末,国内首次“跨芯片模组、跨终端、跨整车、跨安全平台”的“四跨”C-V2X应用示范在上海完成,表现优异。

中国信息通信研究院技术与标准研究所工程师于润东对记者说,新增的跨安全平台测试,实现了对参与主体的身份合法性安全认证,避免因黑客攻击,误导车辆做出错误判断从而导致危害事件发生,相当于补足行业短板。

工信部部长苗圩今年1月在公开场合称,中国在道路的改造方面坚决推行5GLTE-V2X。

另一个技术路线DSRC诞生的比C-V2X更早,由美国政府及企业主导。

不过,就在去年年末,原本支持DSRC的美国联邦通信委员会称,由于DSRC发展速度较慢,需要改变政策规则,将5.9 GHz频段的75MHz频段重新分配给C-V2X。

“美国、欧盟的态度出现了由DSRC向C-V2X 的转变,此次频谱的重新划分正是转变的一大体现。”申港证券分析指出。

相关企业巨头也开始用脚投票,高通公司在1月的CES展上推出面向车载单元和路侧单元(RSU)的全新C-V2X参考平台;沃尔沃汽车同期与中国联通签署协议,成立5G联合实验室,共同研究5G和V2X技术在中国市场的落地。

全球C-V2X技术路线阵营至此有了质的扩大,C-V2X有望成为全球车联网的统一技术标准。

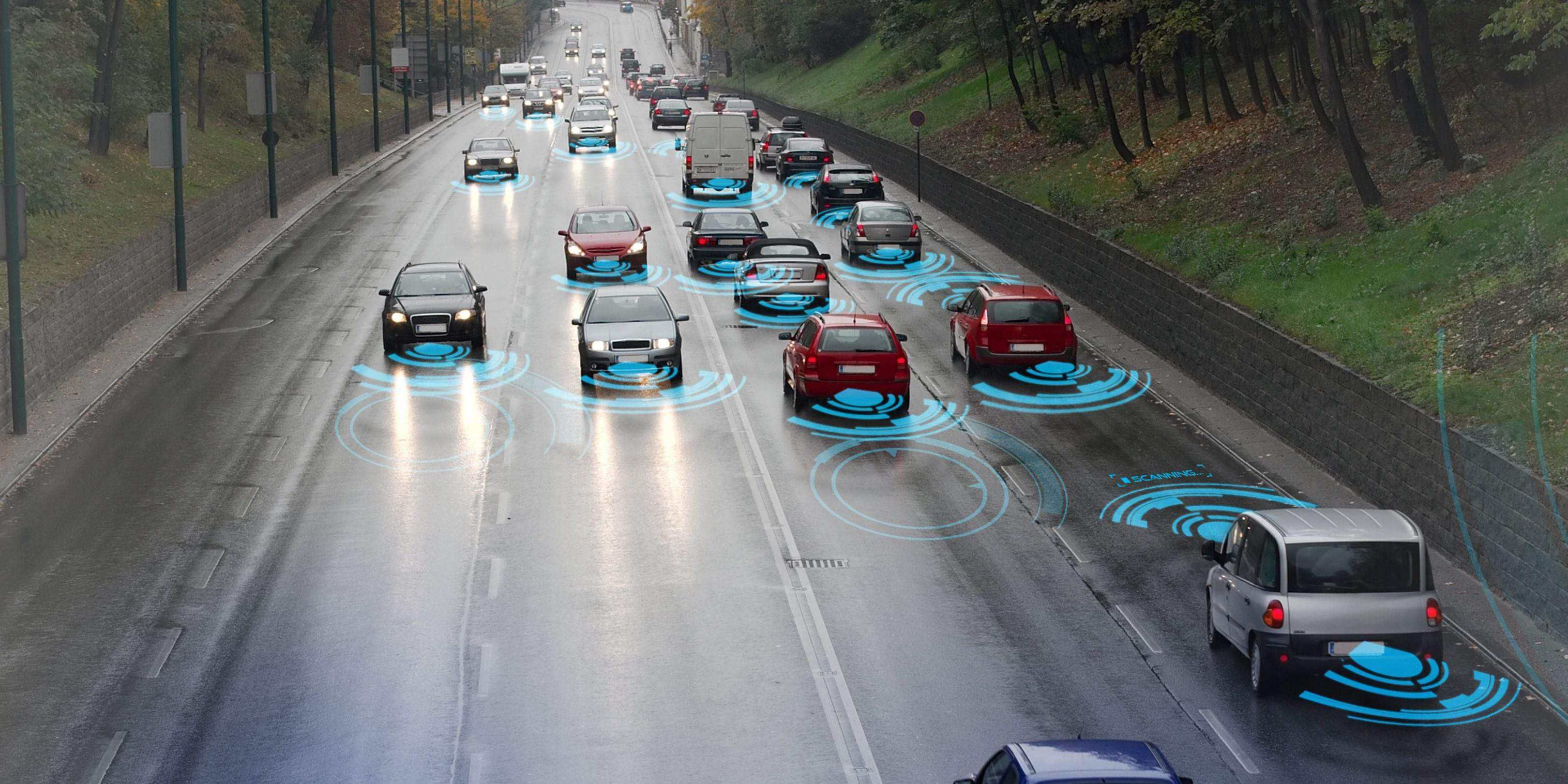

路径定调:单车智能转向“聪明的车+智慧的路”

早些年,车企普遍聚焦自动驾驶这一概念,倾囊投入单车智能的研发,希望借助单车的感知、决策、执行实现自动驾驶乃至终极的无人驾驶。

不过实践证明,单车智能面临诸多难题,短期内商用并不现实。首当其冲的是成本,有数据显示每辆基于单车智能的自动驾驶汽车平均成本约20万美元。

“自动驾驶最大的障碍之一就是单车智能成本太高,老百姓用不起。”中国公路学会自动驾驶工作委员会主任、东南大学-威斯康星大学智能网联交通联合研究院院长冉斌说。

于是,近两年产业路径开始转向,业内公认最具备可行性的路径是:聪明的车+智慧的路。

2020年1月,苗圩公开表示,已经和交通部达成重要共识,不把自动驾驶所有的难题都放在汽车端,要利用制度优势、市场优势,在公路系统和道路信号灯等管控系统上推行数字化、智能化改造。

“自动驾驶和智能网联汽车正朝着技术路线突破的方向演进,突破的方式是借助于车外赋能技术打破单车智能。”汽车工程学会常务副理事长兼秘书长张进华说。

冉斌表示,通过路侧设施的发展,让部分车载功能由“智慧的路”来替代,实现车辆与周围人、车、路等之间的信息充分交换,以大大降低成本,甚至降低90%-95%的车载成本,实现车路协同自动驾驶,提高交通系统运行效率。

投资待发:车联网路网建设将达万亿规模

通过车联网路侧的基础设施建设带动整个产业发展已是大势所趋,2020年将是车联网投资启动大年。

车联网的本质是路、网、车、云四大要素的全面进化,意味着这是一个涉及众多领域、众多市场主体的大生态体系。市场机构普遍认为,仅路网建设就将达到万亿元级别市场规模。

东方证券研究报告预计,若要建设覆盖全国的支持自动驾驶的智慧路网,市场规模接近万亿级别。其中,城市路口改造的市场规模在3000亿元左右(60万元/路口,全国50万个路口);高速公路/国省干道的智慧路网市场规模2640亿元左右(30万/公里,全国88万公里)。

安信证券分析师胡又文认为,车联网路网基建将优先从高速公路开始,逐步覆盖全国公路。以目前路网建设的单公里改造成本数百万元—千万元/公里测算,全国路网升级费用甚至有望达到十万亿元级别。

在车联网纳入新基建范畴后,预计投入建设资金将来自于中央和地方财政的支持、大型车企的资金支持,产业基金的投入以及产业链参与方的资金投入等。

市场机构建议,投资者可从产业演进规律出发,把握“单体智能”到“车路协同”的建设节奏,当前应重点关注单车智能及车路协同发展中包括通信模组、车载终端、C-V2X车路协同设备等相关细分领域的龙头企业。

国金证券研究报告称,在路侧,高速公路及城市路口将是“智慧的路”落地优先方向,前期建设以硬件设备投放为主;网侧,行业发展初期以建立连接为主,伴随2020年5G建设及C-V2X推广,车路协同即将实现第一波规模化落地,从而拉开车联网从单体智能向协同智能发展的序幕。

责任编辑:张旖旎