中移动NB-IoT超大集采,物联网的爆发期来了

业内人士指出,中国移动此次集采的芯片面向的是自研模组,对芯片的成本,性能,以及芯片厂商的大规模的交付能力的要求更加严苛。同时,这也是25号文以来中国移动首次对NB-IoT单芯片进行的大规模的集采。

重磅政策后的实质性推进

作为最主流的移动物联通信技术,NB-IoT已进入加快建设阶段。5月7日,工信部发布的《关于深入推进移动物联网全面发展的通知》(25号文)提出,到2020年底,NB-IoT网络实现县级以上城市主城区普遍覆盖,重点区域深度覆盖;移动物联网连接数达到12亿;推动NB-IoT模组价格与2G模组趋同,引导新增物联网终端向NB-IoT和Cat1迁移;打造一批NB-IoT应用标杆工程和NB-IoT百万级连接规模应用场景。

行业普遍认为,由工信部自上而下的推动物联网产业的发展,其意义更为深远,对于国内物联网产业链来说,是政策面的强力驱动与扶持。

实质推进重点观察三大运营商

三大运营商一直是NB-IoT发展的主力,中国移动从2018年10月中开展NB-IoT业务,截止到今年2月底,中国移动NB-IoT用户数突破4300万。中国移动指出,2020年,将NB-IoT作为物联网业务的发展重点。

但上述集采很快实施,还是让行业人士感到超预期。

在我国,NB-IoT发展神速,数据显示,目前全网移动物联网连接数已超过10亿,2月,中国连接数就破亿。中国移动、中国电信的NB-IoT连接数均已超过4000万,中国联通则超过1000万。

基站方面,工信部最新数据显示,截至目前,国内三大运营商NB-IoT的基站总数超过90万个,已实现广域覆盖,预计到2020年建成基站150万个。

5G发展开启物联网应用窗口

从2009年提出“感知中国”口号以来,我国物联网产业的发展已经历了10年的起伏,从最初国家大力支持的基于农业大棚数据化管理的种植物联网,到养殖物联网、环境监控物联网,再到当下如火如荼的车联网以及智慧城市。

招商证券通信研究团队认为,移动物联网技术从2G/3G向NB-IoT/LTE-CAT1/5G演进已成确定性趋势,行业发展迎来量价齐升阶段。

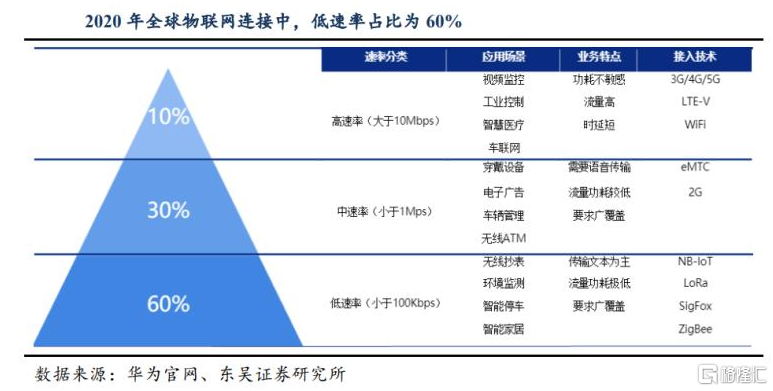

此前中国的物联网市场主要依赖2G技术,中国移动的物联网就主要以2G网络支撑,这被称为窄带物联网(NB-IoT),这与其所拥有的覆盖最完善的2G网络有关,也与当前的这些物联网应用主要以低成本、低速率数据需求等有关。而4G流量相对价格较高,且仍然受连接数限制,物联网应用上无法大规模展开。

随着5G 商用则解决了物联网的瓶颈,mMTC(大连接物联网)解决了大规模物联网业务场景需求,行业应用呈现巨大的发展潜力。

目前机构普遍预测,2020年之后物联网将进入大爆发期。物联网模组、传感器、PASS平台、应用终端等各个细分领域迎来机会。

最确定的行业之一

事实上,物联网也是为数不多的确定性最强的几个行业之一。

据美国市场研究公司Gartner预测,到2020年,全球物联网设备将达260亿台,市场规模将达1.9万亿美元。而麦肯锡的预测则是到2025年,市场规模将达到11.1万亿美元(相当于60万亿人民币)。

从技术成熟度曲线来看,物联网行业已逐步从低谷期迈向复苏期,随着物联网设备成本的大幅下降,加上AI和大数据等辅助技术加持,物联网真正能够对下游客户产生降本增效的作用。未来物联网有望复制互联网时代的光辉,产生新一代的物联网领军企业。

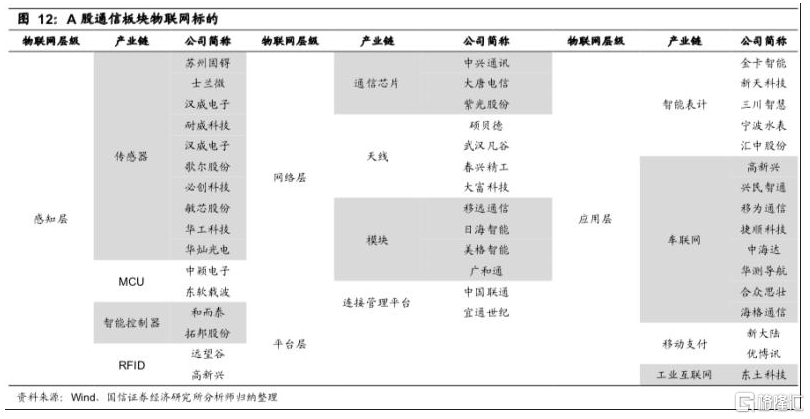

物联网产业链自上而下分为四个层次:

感知层:该层主要指一些嵌入在终端里的底层元器件,包括各类传感器、MCU、RFID等,主要的功能是实现物端智能,以及提取物品本身的信息。

传输层:该层主要指通信网络以及帮助终端接入网络的通信模组,根据不同的需求,应用不同的网络,实现物品信息数据的传输。

平台层:该层主要指云平台和操作系统,所有的终端入网后,数据需要汇总在一个云平台上,实现对终端状态数据的计算、存储。

应用层:该层主要指各类应用终端,以及包含应用软件的整体解决方案。用户根据平台层汇集处理完的数据,对终端进行远程监控、控制和管理,实现物联网的价值。

责任编辑:张旖旎