由防守到进攻:银行发力fintech 但行业“合>竞”格局不变

这是一个变化的时代

在不久前的4月9日,建设银行首家无人银行网点开业,网点内全智能化操作,传统的柜员、大堂经理等统统消失,主打刷脸取款、机器人服务、VR体验等科技概念。

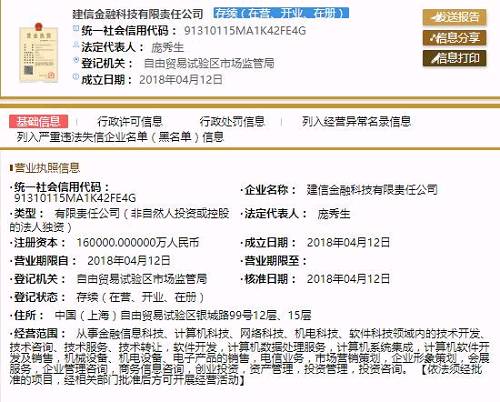

今天,建设银行又重磅宣布成立建信金融科技有限责任公司(下称"建信金融科技"),注册资本16亿元。作为国有大行中的首家全资金融科技子公司,足以看出其对金融科技的重视程度。

而随着各大银行在金融科技上的布局逐步深入,有媒体认为,银行自身金融科技能力成熟,与互联网系Fintech机构的合作将逐渐淡化,后者将逐渐被抛弃。

不过,金融观察团不这么认为。多位业内专家也表示,银行布局科技金融是一种技术上的革新,为了以后进行“数字化”科技化的经营,正式进入了主动出击时代。但在可预见的未来,银行成立金融科技公司都不会改变双方合作大于竞争的整体行业格局。

建信金融科技成立 多家银行已布局

工商资料显示,建信金融科技成立于2018年4月12日,法人代表为庞秀生。初期规模为3000人,是迄今为止中国商业银行规模最大的科技公司,经营范围包括软件科技、平台运营及金融信息服务等,以服务建行集团及所属子公司为主,同时开展科技创新能力输出。

|

根据零壹财经的报道,为了支持建行布局金融科技这一发展战略,在公布成立建信金融科技这家子公司之前,建行就已经与多家金融机构签署合作备忘录,共享建行2017年上线的"新一代核心系统",或者让建行给他们提供咨询,支持合作金融机构的信贷系统开发。

可见,建行对建信金融科技的支持力度空前,从人才配置到发展战略都达到新高度。

除了建行,招行、平安、兴业、光大等银行集团都在近几年打出金融科技概念或设立了相关子公司。

作为零售之王的招商银行,在2017年初明确提出“金融科技银行”的定位。招商银行(600036)行长田惠宇在内部讲话中表示:“招商银行总行未来科技背景出身的人要达到30%-40%,甚至50%,我们的对标企业就是金融科技公司。”

此外,招行旗下还有一家名为招银云创公司(MBCloud)的全资子公司。后者官网显示,其旨在将招商银行IT系统30年稳定运行的成功经验和金融IT的成熟度解决方案对金融同行开放,服务于社会。

“我们支撑了招行在过去30年以科技领先实现跨越式发展,也能够以同样的技术和服务支撑金融同业快速发展,推动普惠金融的发展”。招银云创称。

兴业银行(601166)方面,2015年底,其子公司兴业财富资产管理公司与与高伟达(300465)软件公司、深圳市金证科技公司、福建新大陆云商共同出资设立兴业数字金融服务股份有限公司(以下简称兴业数金),注册资本5亿元,其中兴业财富资产管理有限公司持股51%。

金融观察团从兴业数金方面获取的最新资料显示,兴业数金是兴业银行集团旗下一家提供金融信息服务的数字金融企业。兴业数金在金融云服务领域拥有超过10年服务经验,积累了超过350家合作银行和400余项从基础设施到解决方案的服务品种。在商业银行与金融科技加速融合的当下,依托持续发展的金融行业云平台,兴业数金正在融合自身金融行业技术、业务和产品服务积累,通过开放API接口,在金融机构与科技公司间嫁接数字化桥梁,打造第三方开放银行平台、构建金融科技共赢生态。

而平安集团则早在2011年就设立了平安金科,后通过重组成为金融壹账通。近年来,金融壹账通通过人工智能、区块链、云平台、生物识别等核心科技,建立起了智能银行云、智能保险云、智能投资云三大金融云系列产品以及金融科技空间站开放平台。

光大银行(601818)于2015年4月22日挂牌在上海成立光大云付互联网股份有限公司(以下简称光大云付),注册资本2亿元人民币。“

官方资料显示,“光大云付”以信息科技服务为基础,是光大系第一家“互联网+”新业态企业,业务范围涉及金融数据处理与分析、金融信息技术外包、金融服务外包、资产管理、实业投资、信息科技领域内的技术开发与咨询等。

网贷之家专栏作家肥皂就指出,银行涉足金融科技,符合当下的银行现状:

第一,银行未来将面临着大零售业务 对于大零售业务来讲银行运用科技手段可以节约“线下成本”。快速、精准的对零售业务进行营销。第二,银行布局科技金融也是一种技术上的革新传统的线下金融 网点慢慢的逐步被淘汰 越来越多的数据化货币 数字化交易也逐渐展开 所以银行提早布局科技金融 是为了以后进行“数字化”科技化的经营。先有了“好工具”不怕抢不到好市场

将与互联网机构长期竞合

眼下,多家银行大举进军金融科技,但去年互联网巨头牵手传统银行的画面还历历在目。彼时,业内对两者融合发展都表示欣慰。毕竟,最开始互联网金融机构崛起后,传统银行被“颠覆”的理论不绝于耳,传统银行处于被动应战状态。

目前来看,传统银行更加明确了自身的优势,对金融科技的发展更加充满信心,主动出击的时代到来。而这次,建行还将金融科技“输出”作为一项重要的战略。而在这之前,“输出”这个词最常出现在互联网巨头的口中。

于是,业内对两者未来关系的揣测颇多。有媒体说,互联网出身的巨头们要被抛弃了,银行们要自己玩。不过,这个观点有点“杞人忧天”。

苏宁金融研究院互联网金融中心主任薛洪言告诉金融观察团,从数据、场景、业务产品等资源禀赋上看,传统金融机构与互金巨头各有所长,在发展金融科技业务过程中,完全可以错位竞争、互补发展。同时,从全行业范围看,科技赋能金融刚刚起步,科技赋能其他产业的过程也刚刚开始,整体市场空间还很大,共同做大市场蛋糕才是头等大事,远未到切蛋糕的时候。所以,在可预见的未来,银行成立金融科技公司都不会改变双方合作大于竞争的整体行业格局。

网贷之家首席分析师张叶霞也持有相同观点。她表示,互联网巨头在金融科技领域已有很长时间的研究,并积累了一定的技术基础,其中不少企业还获得了部分金融牌照。

其次,2017年BATJ等巨头纷纷和银行开展合作,如腾讯和中国银行联合成立“中国银行——腾讯金融科技联合实验室”、京东和工商银行签署全面合作协议、阿里巴巴及蚂蚁金服和建行达成战略合作等等,如今称不做金融,从本质上来说只是换一种方式参与其中,以科技进入金融领域,为金融服务提供支持。

她强调,随着技术、产业的发展,未来对专业性的要求会不断提高,但同时也会是各行各业大融合的时期,以企业自身优势业务为主导,与其他领域的企业达成合作,实现多方共赢。从金融和科技的长远发展来看,金融创新离不开技术的支持,而技术的开发也需要实际的业务需求为基点,从这个层面上看,未来两者会形成长期稳定的合作关系,实现多方共赢。

责任编辑:吴黛